Page 92 - MODUL EKONOMI XII SEM 1-2021 Final_EDIT TIM

P. 92

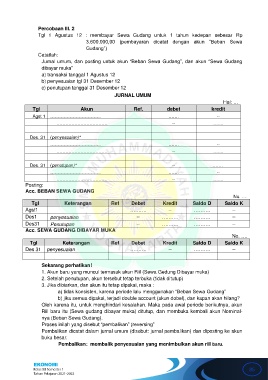

Percobaan III. 2

Tgl 1 Agustus 12 : membayar Sewa Gudang untuk 1 tahun kedepan sebesar Rp

3.600.000,00 (pembayaran dicatat dengan akun “Beban Sewa

Gudang”)

Catatlah:

Jurnal umum, dan posting untuk akun “Beban Sewa Gudang”, dan akun “Sewa Gudang

dibayar muka”

a) transaksi tanggal 1 Agustus 12

b) penyesuaian tgl 31 Desember 12

c) penutupan tanggal 31 Desember 12

JURNAL UMUM

Hal: …

Tgl Akun Ref. debet kredit

Agst 1 ……………………………. ……. --

……………………………. -- …….

Des. 31 (penyesuaian)*

……………………………. ……. --

……………………………. -- …….

Des. 31 (penutupan)* -- …….

……………………………. ……. --

……………………………. -- …….

Posting:

Acc. BEBAN SEWA GUDANG

No. ….

Tgl Keterangan Ref Debet Kredit Saldo D Saldo K

Agst1 ………. -- ………. --

Des1 penyesuaian -- ………. ………. --

Des31 Penutupan -- ………. ………. --

Acc. SEWA GUDANG DIBAYAR MUKA

No. ….

Tgl Keterangan Ref Debet Kredit Saldo D Saldo K

Des 31 penyesuaian ………. -- ………. --

Sekarang perhatikan!

1. Akun baru yang muncul termasuk akun Riil (Sewa Gedung Dibayar muka)

2. Setelah penutupan, akun tersebut tetap terbuka (tidak ditutup)

3. Jika dibiarkan, dan akun itu tetap dipakai, maka :

a) tidak konsisten, karena periode lalu menggunakan “Beban Sewa Gudang”

b) jika semua dipakai, terjadi double account (akun dobel), dan kapan akan hilang?

Oleh karena itu, untuk menghindari kesalahan. Maka pada awal periode berikutnya, akun

Riil baru itu (Sewa gudang dibayar muka) ditutup, dan membuka kembali akun Nominal-

nya (Beban Sewa Gudang).

Proses inilah yang disebut “pembalikan” (reversing”

Pembalikan dicatat dalam jurnal umum (disebut: jurnal pembalikan) dan diposting ke akun

buku besar.

Pembalikan: memba lik penyesuaian yang menimbulkan akun riil baru.

85