Page 83 - MODUL EKONOMI XII SEM 1-2021 Final_EDIT TIM

P. 83

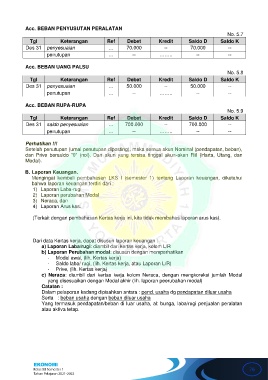

Acc. BEBAN PENYUSUTAN PERALATAN

No. 5.7

Tgl Keterangan Ref Debet Kredit Saldo D Saldo K

Des 31 penyesuaian … 70.000 -- 70.000 --

penutupan … -- …….. -- --

Acc. BEBAN UANG PALSU

No. 5.8

Tgl Keterangan Ref Debet Kredit Saldo D Saldo K

Des 31 penyesuaian … 50.000 -- 50.000 --

penutupan … -- …….. -- --

Acc. BEBAN RUPA-RUPA

No. 5.9

Tgl Keterangan Ref Debet Kredit Saldo D Saldo K

Des 31 saldo penyesuaian … 700.000 -- 700.000 --

penutupan … -- …….. -- --

Perhatikan !!!

Setelah penutupan (urnal penutupan diposting), maka semua akun Nominal (pendapatan, beban),

dan Prive bersaldo "0" (nol). Dan akun yang tersisa tinggal akun-akun Riil (Harta, Utang, dan

Modal).

B. Laporan Keuangan.

Mengingat kembali pembahasan LKS I (semester 1) tentang Laporan keuangan, diketahui

bahwa laporan keuangan terdiri dari :

1) Laporan Laba-rugi

2) Laporan perubahan Modal

3) Neraca, dan

4) Laporan Arus kas.

(Terkait dengan pembahasan Kertas kerja ini, kita tidak membahas laporan arus kas).

Dari data Kertas kerja, dapat disusun laporan keuangan :

a) Laporan Laba/rugi: diambil dari kertas kerja, kolom L/R

b) Laporan Perubahan modal: disusun dengan memperhatikan

- Modal awal, (lih. Kertas kerja)

- Saldo laba/ rugi, (lih. Kertas kerja, atau Laporan L/R)

- Prive, (lih. Kertas kerja)

c) Neraca: diambil dari kertas kerja kolom Neraca, dengan mengkoreksi jumlah Modal

yang disesuaikan dengan Modal akhir (lih. laporan peerubahan modal)

Catatan :

Dalam pelaporan kadang dipisahkan antara : pend. usaha dg pendapatan diluar usaha

Serta : beban usaha dengan beban diluar usaha

Yang termasuk pendapatan/beban di luar usaha, al: bunga, laba/rugi penjualan peralatan

atau aktiva tetap.

76